Es gibt wesentlich mehr Punkte, die Du bei der Auswahl einer Berufsunfähigkeitsversicherung verkehrt machen kannst. Tatsächlich werden viele Aspekte selbst von Vermittlern nicht berücksichtigt und somit werden leider wenig passende Produkte an die Frau oder den Mann gebracht.

Heute wollen wir uns fünf grundlegende Punkte, die Du bei der Auswahl einer BU falsch machen kannst, anschauen. Und dafür habe ich Aspekte ausgewählt, die Du vielleicht nicht alle sofort auf dem Schirm hattest:

- Vorerkrankungen nicht wahrheitsgemäß angeben

- Verkaufsunterlagen und Siegeln/Ratings (zu viel) Glauben schenken

- Positive Vorannahme über den Einfluss von Provisionen haben

- Finanzvertrieb mit der Beratung beauftragen

- Einfluss der eigenen Lebensplanung unterschätzen

Vorerkrankungen nicht wahrheitsgemäß angeben

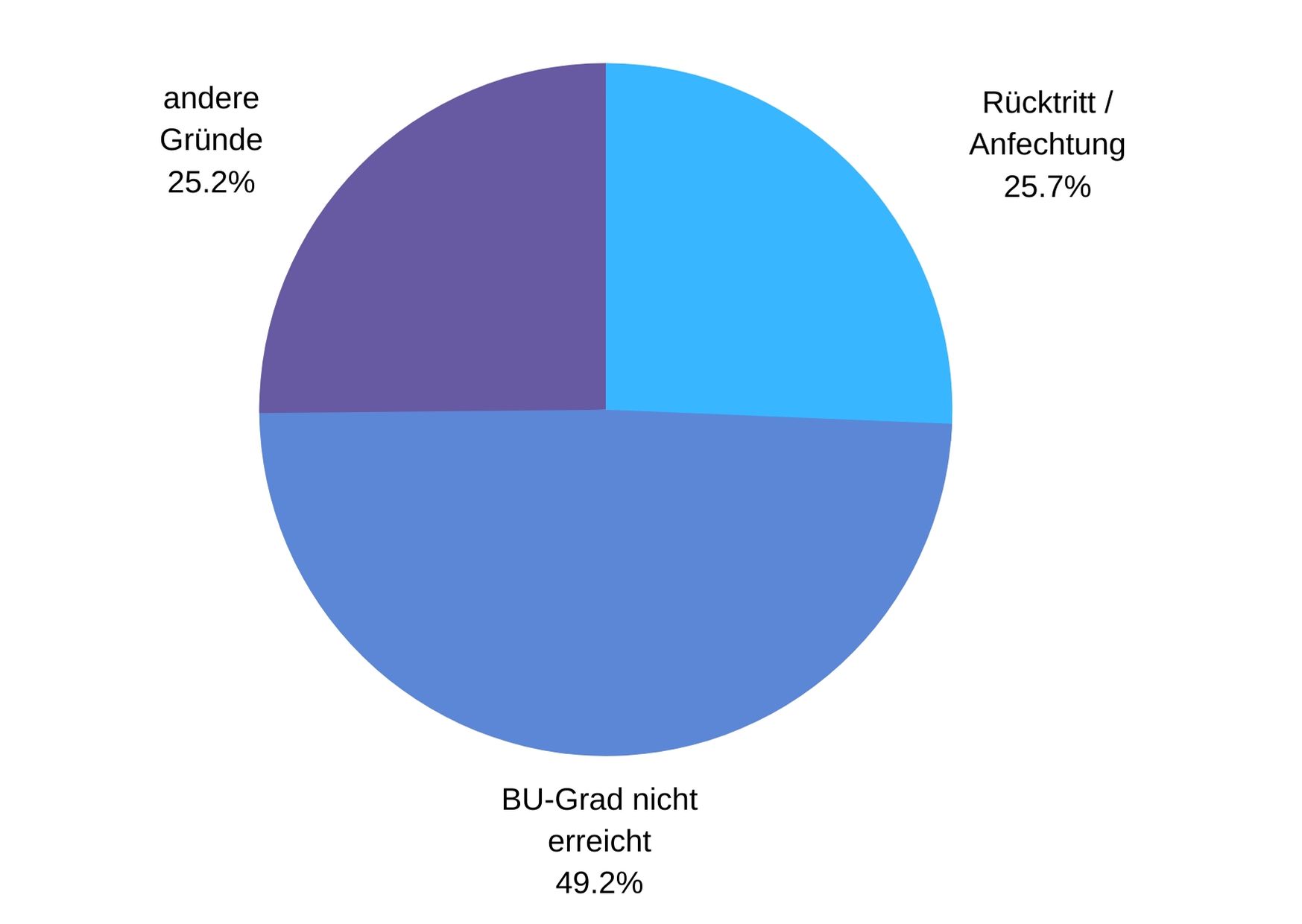

Der Hauptgrund (mit knapp 50%) liegt in der Bestimmung des medizinischen Grades der Berufsunfähigkeit liegt – anders gesprochen: 50% der Leistungsanträge, die zu einer Ablehnung der Leistung führen, werden als nicht genug BU eingestuft. Der Gutachter kommt zu dem Schluss, dass die Person nicht zu mindestens 50% berufsunfähig ist.

Das ist dann natürlich ungünstig, wenn die Person sich möglicherweise nicht in der Lage fühlt weiterhin arbeiten zu gehen, der Gutachter allerdings anderer Meinung ist. Wobei hier vermutlich auch all jene Fälle auftauchen, in denen Personen die Leistungen abrufen möchten, obwohl sie eigentlich gar nicht so krank sind. Somit ist die Prüfung sehr wichtig, weil damit die Wahrscheinlichkeit von Versicherungsbetrug reduziert werden soll.

Der absolute Klassiker allerdings, der dazu führt, dass ein Viertel der beantragten Leistungen nicht gar nicht erst in die Prüfung gelangen, sind vorvertragliche Anzeigepflichtverletzungen (hier als „Rücktritt / Anfechtung“ bezeichnet).

Quelle: eigene Darstellung nach [https://www.franke-bornberg.de/blog/bu-versicherungen-ablehnungsgruende]

Und dieser Grund ist wahrlich tragisch. Hier treffen all jene Fälle aufeinander, die im Vorfeld, beim Ausfüllen der Fragebögen, irgendwelche Fehler gemacht haben. Meistens handelt es sich hier um nicht wahrheitsgemäß angegebene oder gar nicht erwähnte Vorerkrankungen.

Entweder der Finanzberater hat die Wichtigkeit einer Angabe herunter gespielt („Ach nein, das brauchen wir nicht angeben.“) oder die Person selber hat Krankheiten nicht angeben wollen.

Die Gesundheitsangaben sind bei der Beantragung einer Berufsunfähigkeitsversicherung ein Kern-Element. Wenn hier nicht sorgfältig gearbeitet wird, können Jahre später Probleme auftauchen, die nicht zu heilen sind.

Wer bei Gesundheitsangaben ungenau arbeitet, kann später Probleme bekommen, die nicht zu heilen sind.

Verkaufsunterlagen und Ratings Glauben schenken

Nummer zwei gehört ebenfalls häufig in den Tanzbereich des Vermittlers. Über Verkaufsunterlagen, hübsche Siegel und glanzpolierte Ratings werden BU-Interessenten Produkte nahe gelegt, die der sorgfältigen Überprüfung nicht stand halten können. Nur die Versicherungsbedingungen sind letztendlich relevant. Du kaufst Versicherungsbedingungen, keine bunten Hochglanzhefte, weder Ratings noch Siegel oder sonstige Versprechungen.

Du kaufst Versicherungsbedingungen. Keine Versprechungen.

Natürlich sind die Verkaufsunterlagen hübscher und wesentlich verständlicher, als die schwarz-weiß-gedruckten Versicherungsbedingungen. In der Regel findet man in den letzteren auch wesentlich mehr Buchstaben pro Textseite und äußerst wenige aussagekräftige Bilder, Sternchen und witzige Sprüche.

Dieser schnöde Beipackzettel offenbart, was wirklich in Deinem Wunsch-Produkt enthalten ist. Leider liest er sich wenig spannend und ist an vielen Stellen erklärungs- und bedauerlicherweise auch interpretationsbedürftig.

Aber es hilft alles nichts: Für eine BU-Versicherung gibt es keine Alternative und deswegen solltest Du Dir das bestmögliche Produkt, das zu Deiner Lebensplanung passt, kaufen. Und noch mal: Du kaufst Versicherungsbedingungen, keine Versprechungen.

Positive Vorannahmen über den Einfluss von Provisionen haben

Nahezu die gesamte Finanzbranche arbeitet – historisch erklärbar – mittels eines Provisionssystems. Das ist auch nicht seltsam oder merkwürdig, zahlreiche andere Branchen tun das ebenso. Die Problematik liegt ganz woanders.

Wenn Du in ein Kleidungsgeschäft gehst, erwartest Du dort keine herausragende Beratung, sondern stöberst umher und fragst vielleicht nach irgendwelchen bestimmten Kleidungsstücken. Eine Farb- und Typberatung (die vielleicht der erste logische Schritt wäre) wirst Du in den wenigsten Geschäften bekommen. Also arbeiten dort Verkäuferinnen und Verkäufer, die Dir Kleidung verkaufen möchten.

Diese Kleidung wird möglichst günstig eingekauft, mit einer Marge (Provision) versehen und im Laden verkauft.

Soweit so logisch.

Der Finanzberater wird auch nur für die Vermittlung der Produkte bezahlt. Eine Beratung kannst Du dort also nicht erwarten. Ebensowenig, wie Du eine Beratung in einem Kleidungsgeschäft erwarten darfst. Trotzdem wird der Finanzberater Dich beraten, denn das erwartest Du von ihm.

Die Frage, die Du Dir nun stellen darfst lautet:

Werde ich beraten oder verkauft?

Und die Antwort darauf ist ziemlich einfach. Würdest Du jemanden zwei Stunden lang beraten, wenn Du nicht weißt, ob Du dafür bezahlt wirst? Wie sinnvoll erscheint ein Geschäftsmodell (FinanzBERATUNG), das nur beim VERKAUF wirtschaftlich arbeitet?

Wenn Du Beratung suchst, wirst Du zu einem Honorarberater gehen müssen, dessen Geschäftsmodell Dir zusagt. Bestenfalls bekommst Du dort Beratung (die Du bezahlen darfst), die ergebnisoffen ist, also losgelöst von der Vermittlung eines Produktes.

Was wäre, wenn ich Dir erkläre, dass die Versicherungsgesellschaften höchst unterschiedliche Provisionshöhen bezahlen? Könnte es sein, dass manche Finanzberater auch nach der Höhe der Provision entscheiden, welche Gesellschaften sie Dir anbieten…?

Finanzvertrieb mit der Beratung beauftragen

Wenn Du Dir einen Finanzberater suchst, der innerhalb einer Struktur arbeitet, darfst Du dich informieren, was die Konsequenzen sind. Der Finanzvertrieb hat in der Regel deutlich höhere Kosten, als ein freier Vermittler, so dass der dort angeschlossene Finanzberater Vorgaben und Einschränkungen hat, die Du gar nicht gebrauchen kannst. Er gewinnt die Bequemlichkeit der vorgegebenen Strukturen (Software, Hardware, Marketing, etc.), die Dir in der Regel wenig nutzt, und bezahlt mit Freiheitsgraden, die der Freie beliebig ausnutzen kann.

Wenn es irgendwie geht: Meide Finanzvertriebe.

Noch mal: Meide Finanzvertriebe.

Einfluss der eigenen Lebensplanung unterschätzen

Und schließlich, was regelmäßig vergessen wird, ist die eigenen Lebensplanung kaum zu berücksichtigen.

Natürlich willst Du JETZT gerade die Berufsunfähigkeitsversicherung abschließen, aber denke doch mal zehn Jahre weiter. Wie sieht es dann aus? Welchen Weg hat Dein Leben bis dahin – voraussichtlich – eingeschlagen? Ist die ursprüngliche Konzeption noch gültig, oder hättest Du Dich, aus der Perspektive Deines zukünftigen Ichs, für ein anderes BU-System entschieden?

Wie flexibel ist Dein System, um es an Deine Lebensplanung anzupassen? Was passiert bei einer Existenzgründung? Fühlst Du Dich auch dann noch gut aufgestellt?

Nimm Dir regelmäßig Zeit, über Deine Ziele und Vorstellungen nachzudenken.

All diese Fragen solltest Du bei der Auswahl einer Berufsunfähigkeitsversicherung berücksichtigen. Beschäftige Dich nicht nur mit den nächsten drei Wochen oder dem Dienstplan im nächsten Monat, sondern nimm Dir etwas Zeit, Deine Ziele und Vorstellungen der nächsten Jahre zu entdecken. Vielleicht sind Ideen und Vorhaben darunter, die Du bei der Entscheidung bedenken solltest.

Fazit

Es gibt zahlreiche Steine, die auf dem Weg zur passenden Berufsunfähigkeitsversicherung liegen. Manche davon sind auf den ersten, manche erst auf den zweiten Blick ersichtlich. Einige wirst Du vielleicht gar nicht wahrnehmen, weil sie stumm und grau am Wegrand liegen. Einige sind hinderlich und lassen Dich stolpern. Andere sind wie der Stein im Schuh, der sich nicht heraus schütteln lässt und wieder andere hättest Du besser mal eingesammelt, weil sie nur außen grau und rau und brüchig erscheinen, innen aber einen Edelstein verbergen.

Bleibt gut beraten.

Wenn Du Unterstützung auf Deinem Weg benötigst und jemanden gebrauchen kannst, der Dich auf die Edelsteine aufmerksam macht, die hinderlichen Steine aus dem Weg räumt und Dir Pause und Zeit gibt, um Deinen Schuh von pieksenden Steinchen zu befreien, dann frag mich doch mal.

Unabhängige Beratung.

{kind=link}